爆发的提锂只是冰山一角:蓝晓科技2021年报

我关注公司的年报基本出完了,一圈儿看下来,蓝晓科技的业绩是最好的,没有之一。一方面,得益于锂价飙升,资本一窝蜂地去开矿,蓝晓科技这个卖铲子的跟着喝汤喝到饱,另一方面,作为公司“基本仓“的非锂板块,业绩也是表现亮眼,,只要是同提纯和分离相关,都有蓝晓的用武之地,遍地开花呈星火燎原之势。

2021年公司实现营业收入11.95亿元,同比增长29.51%,实现归母净利润3.11亿元增长53.85%,创下历史上最新的记录。其中,大项目(藏格及锦泰一期)收入1.12亿元,占比 9.3%。扣除两个大项目后,基础业务收入 10.8 亿元,增速46%,公司“基本仓”业务增长强劲。

2022年Q1公司实现营业收入3.32亿元,同比增长13.20%,实现归母净利润0.81亿元,同比下滑7.79%, 去年同期公司做了锦泰盐湖一期0.90亿元收入的确认,如果扣除大单影响,公司2022年 Q1营业收入同比增长超60%,利润也增长明显。

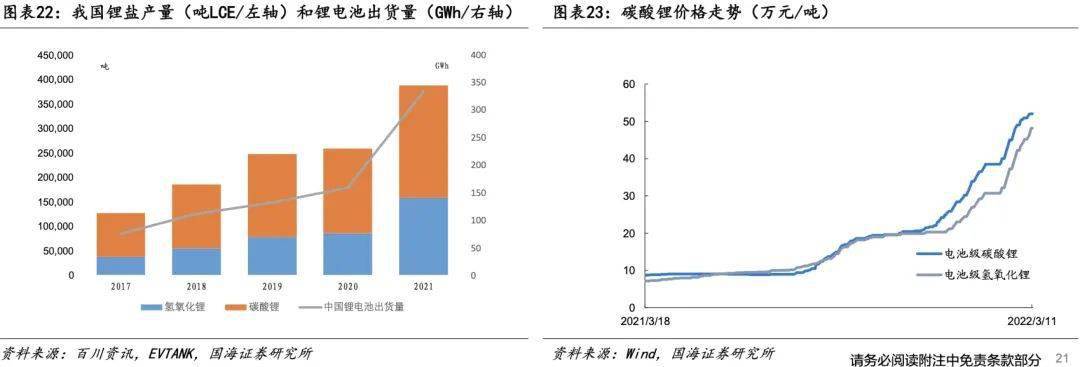

我国2021年氢氧化锂产量同比增长84.8%,碳酸锂产量同比增长33.0%,锂盐总产量折合LCE为38.8万吨,同比增长50.1%,远低于我国2021年锂电池出货量同比110.8 %的增速,供需之间缺口巨大。

截至2022年3月11日,电池级碳酸锂交易均价已突破 51万元/吨,同比上涨501.2%,电池级氢氧化锂交易均价已突破48万元/吨,同比增长570.5%。眼看着只要有矿就有钱。

据中国地质调查局,我国的锂资源81.6%储存在盐湖中,主要分布于青海、西藏和四川,国内的盐湖品位普遍较低,盐湖卤水镁锂比数值在 40 以上,提锂难度较大。

随着公司2018年以来接下的藏格锂业与锦泰锂业两个大项目陆续完工投产,公司的技术实力得到了行业认可,完美地踩到了锂矿大爆发的风口上。截至2021年底公司盐湖提锂领域在手订单15.78亿元,合计锂盐产能5.8万吨,同时接受结则茶卡盐湖15年委托运营,累计氢氧化锂产能15万吨,新签订单将于2022年中期开始陆续交付、验收。

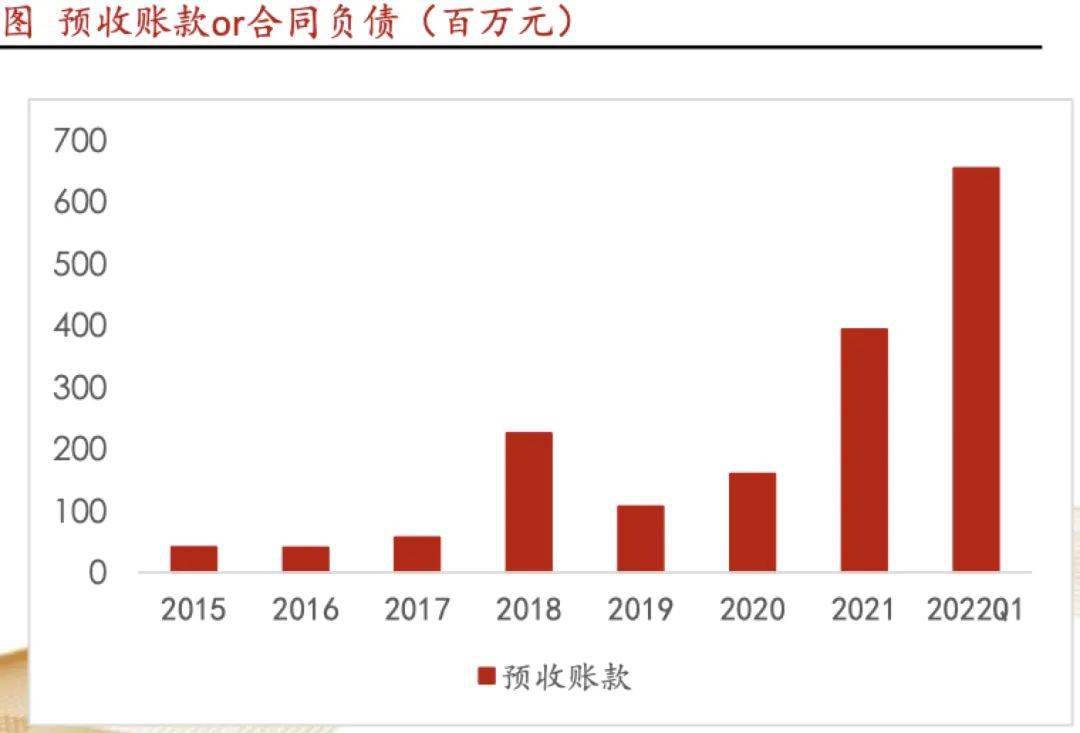

大单的作用慢慢的开始在公司的财报里面逐渐显现,2022年Q1,公司预收账款大幅攀升到6.54亿元,为2021年公司营业收入的54.73%,今年如果不出意外,提锂板块将会是个大丰收,有望以一己之力扛起公司的业绩增长。

虽然,市场已默默地把蓝晓归在锂电池板块,但是,我们得知提锂仅仅是公司业务版图的冰山一角。

2021年,金属资源、生命科学(生物制药)、水处理与超纯水(半导体、核能)、节能环保、化工与催化等领域均呈现出高速增长态势,多头并进,业务结构逐步优化。看看这些应用领域,无一不是性感撩人,都是最近大爆发的行业,公司想不赚钱都难。

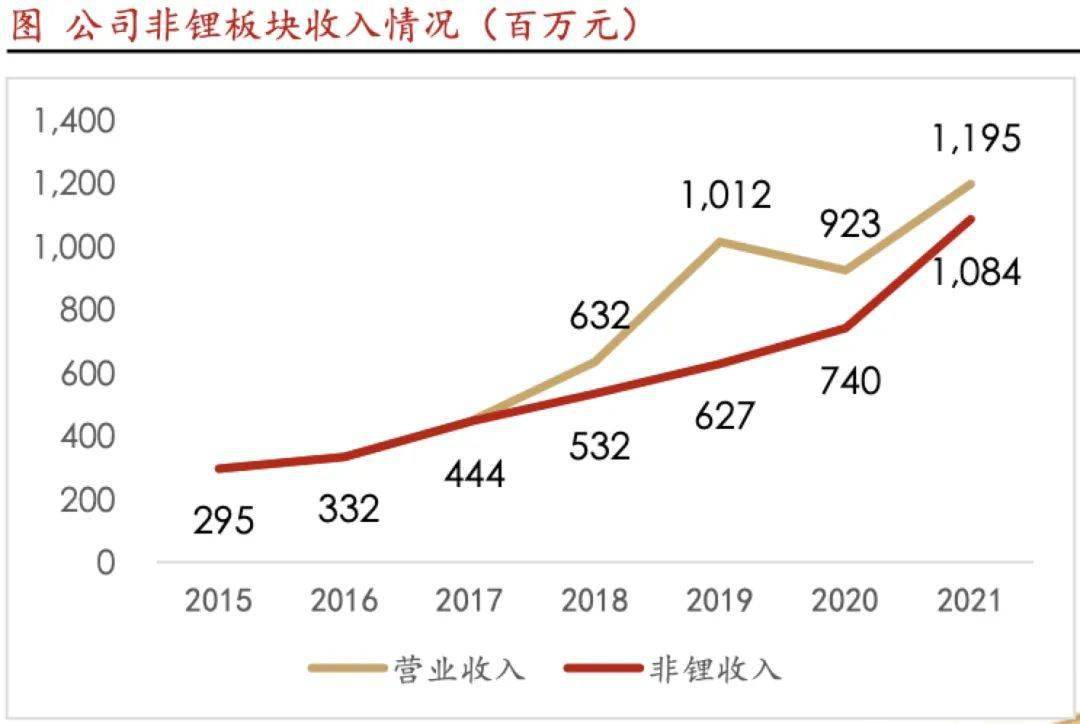

如果剔除盐湖提锂,公司收入已经由2015年的2.95亿元增长至2021年的10.84亿元CAGR 24.22%,2021年公司非锂板块收入增速更是高达46.49%,非锂领域步入快速地增长阶段。

得益于公司近年的产能扩张,产品大卖的同时,产品供给也没有掉链子,2021年公司吸附分离材料销售3.22万吨,同比增长58.53%。

公司前期主要生产基地为蓝晓特种树脂工厂,到2018年拥有7500吨树脂生产能力,产能利用率达 200%,处于超负荷状态。随公司高陵、蒲城基地的建成,公司吸附分离材料产能迅速提升至2021年底的5万吨/年,并有一定的柔性扩展空间,预计能够完全满足未来三五年的需求。产品品系涵盖离子交换树脂、吸附树脂、螯合树脂、均粒树脂、固相 合成载体、色 谱填料、层析介质。

机会留给有准备的人,过硬的技术让公司成为盐湖提锂的天选之子,跟着锂电池的风口,吹上了天,同时,蓝晓的厉害之处还不只是提锂,后面的生物制药、半导体、核能源、环保应用,各个都是潜力股,近两年的业绩高增长几乎已是定局。

最后看下估值,目前公司的扣非PE-TTM位于50倍左右,在当前的大熊市估值高的有点辣眼睛,但是,股价已经相对于前期110元的高点接近腰斩,扣非PE-TTM处于27%的相对低位,股价后面有业绩支撑,基本能放心持有,如果股价继续下跌,倒不失为一个加仓的好机会。